محمود فراهانی مدیر مسئول نشریه تخصصی بیمه داری نوین در چهلمین شماره این نشریه نوشت:

عملیات بیمهگری طی سال جاری با تاکید بر نیمه نخست سال، متاثر از چندین عامل کلیدی بوده که برخی مشترک یکی دو دهه اخیر هستند و دسته عوامل دوم ناشی از اکوسیستم اقتصادی، اجتماعی و بیمه امسال.

عوامل مشترک سالهای اخیر که بارها از زبان بسیاری از مسئولان و فعالان صنعت بیمه در سطوح مختلف شنیدهایم در عین حال عوامل غیرمشترک نیز در هم تنیده عوامل مشترک هستند:

البته این مسئله میتواند از ابعاد مثبت هم برخوردار باشد بدین معنی که با توجه به افزایش هزینه درمان، اقبال بیشتری به سمت خرید بیمهها تکمیلی درمان صورت گرفته است. حرکت به سمت پیری جمعیت به نوعی فرصت برای بیمه درمان است. اما این فرصت بالقوه زمانی به درستی فعلیت مییابد که محاسبه ریسک درستی صورت گیرد و اتکاییها هم در کنار شرکتهای بیمهگر باشند و هم مانع تراکم ریسک در یک شرکت شوند و هم بر میزان ریسک پذیرفته شده نظارت کنند. وقتی بیمهنامه عمدهای را اتکایی نکنند این یعنی بیمهنامهای از مرزهای قرمز ریسک فراتر رفته و تبدیل به حادثه و زیان شده است. قضاوت کردن درباره اینکه این رشد از منظر مضر یا مفید بودن به حال صنعت بیمه چه ماهیتی دارد نیازمند بررسی بیشتر و در طول زمان بیشتر دارد اما در این شکی نیست که حتما باید رصد دقیق، آگاهانه و همراه با احتیاط از سوی رگولاتور بیمهای صورت گیرد.

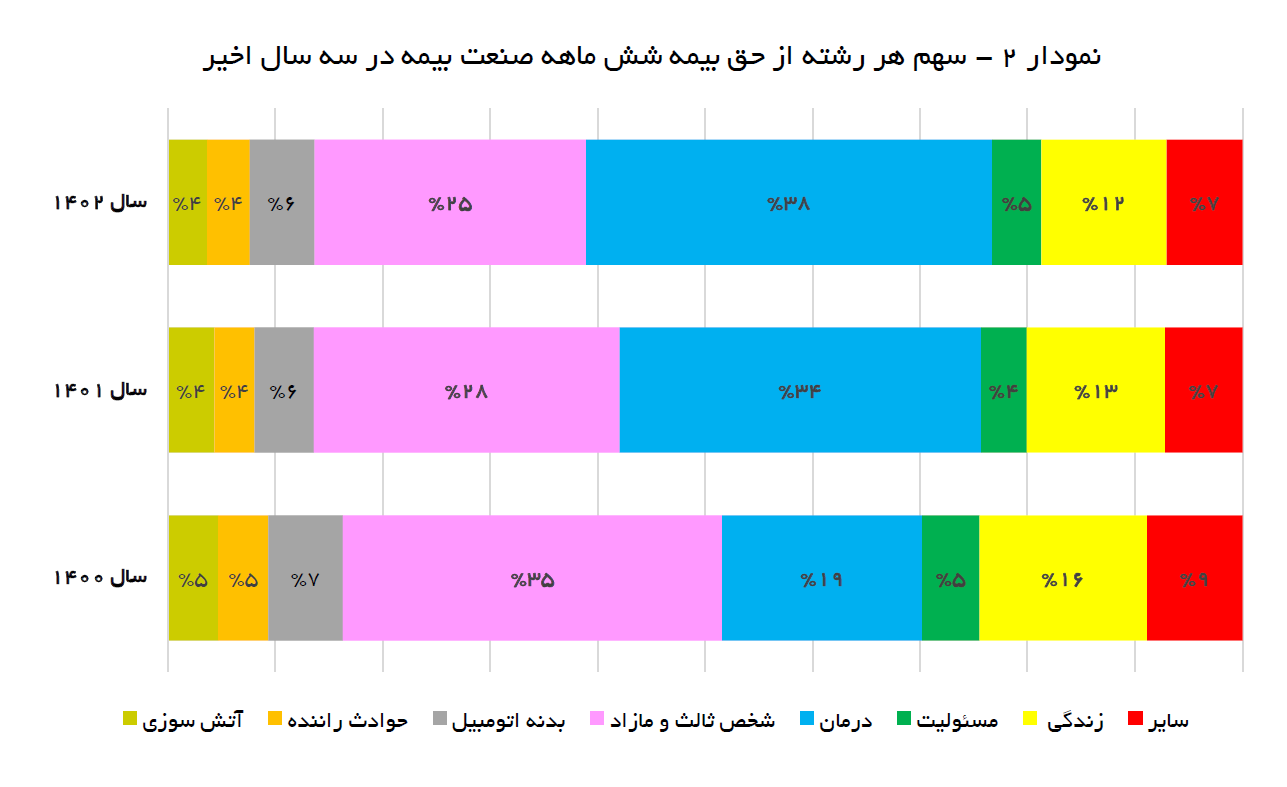

همانطور که آمار ارقام نشان میدهند در حالیکه امید میرفت بیمه زندگی سکوی پرواز باشد اما دستکم روند کاهش سهم بیمه زندگی از 16 درصد سال 1400 به 12 درصد امسال در بازه شش ماه، نشان میدهد مدلهای گسترش بیمهنامههای عمر نیازمند بهروزرسانی است. البته قضاوت نهایی را باید بعد از مشخص شدن حباب رشد پرتفوی درمان ارائه کرد اما در یک تحلیل محتاطانه، دلایل کاهش سهم پرتفوی زندگی، در حالیکه تعداد بازیگران این حوزه افزایش یافته و طی چند سال اخیر تعداد شرکتهای تخصصی بیمه عمر و زندگی به عدد 4 رسیده است باید این پیشبینی قوت میگرفت که سهم حق بیمه تولیدی حوزه زندگی رشد معنیدار داشته باشد اما فعلا خلاف پیشبینیها را شاهد هستیم.

البته عوامل منفی همیشه میتوانند تاثیرگذار باشند بسته به اینکه این عوامل منفی چقدر مقطعی عمل کنند اما در عین حال نباید نسبت به کاهش سهم بیمههای زندگی بیتفاوت بود و اتفاقا زنگ خطر برای شرکتهایی است که تازه پا به میدان این عرصه گذاشتهاند و ضروری است یک تجزیه و تحلیل دقیق نسبت به اکوسیستم بیمههای زندگی از جوانب مختلف شامل مدلهای بازاریابی، مدلهای محاسبه ریسک، آیندهپژوهی مبتنی بر دادههای جمعیت شناسی، اجتماعی و روانشناسی جمعی و همچنین قیمتگذاری بیمهنامهها داشته باشند. بدیهی است هر صنعتی دوره گذار دارد. در صنعت بیمه زندگی ورود بیمهگرهای جدید در کوتاهمدت ممکن است حین رقابت تنههای فنی یا غیرفنی به هم بزنند تا توپ را از رقیب بگیرند اما این تنههای غیرفنی به مرور کاهش خواهد یافت و تبدیل به رقابت شانه به شانه ولی با رعایت قواعد بازی خواهد شد. اساسا این روال بازار است که به مرور بازیگران میآموزند قواعد بازی را رعایت کنند در غیراین صورت به مروز از زمین بازی اخراج خواهند شد. البته روی دیگری از بازی هم هست؛ ممکن است شرکتی قواعد بازی را رعایت کند اما توان رقابت نداشته باشد طبعا این شرکتها تعویض خواهند شد و بازیگران با نفس جدید به بازی خواهند آمد شاید سوال شود سرمربی کیست؟ سرمربی کسی نیست جز اقتصاد، کسبوکاری که سودآور نباشد طبیعتا جای خود را به دیگری خواهد سپرد.

رشتههای بدنه خودرو، حوادث رانندگی، آتشسوزی و سایر رشتهها مانند انرژی و سایبری، نسبت به سال 1400 یک درصد کاهش را ثبت کردهاند اما نسبت به سال گذشته تغییری نداشتهاند. همچنین مسئولیت در هر سه سال سهم ثابت 5 درصدی را به خود اختصاص داده است؛ این در حالی است که از نقاط امید صنعت بیمه، گسترش حوزههای بدنه خودرو و آتشسوزی یا رشته بیمه سایبری و انرژی و… است. اما آمار نشان از کاهش یا بدون تغییر سهم این رشتهها دارد بخصوص رشتههای بدنه و سایبری از جمله رشتههایی هستند که بهعنوان فرصتهای بالقوه، در صورتیکه فعلیت یابند باعث انتقال ریسک از رشتههای پرخطر به کمخطر باشند.

اولین نفری باشید که برای "ضرورت تغییر ذهنیت/ محمود فراهانی" نظر ثبت میکند.

ارسال دیدگاه